شرکت حسابداری

شرکت حسابداری

کلمات کلیدی

حسابداری

حسابداری در اکسل

حسابداری خانواده

حساب داری شرکت

حسابداری در کانادا

حسابداری دقیق

حسابداری دولتی

حسابداری حقوق و دستمزد

حسابداری محیط زیستی

حسابداری راندمان

مالیات

حسابداری زمرد

حسابداری رفتاری

حسابداری رافع

حسابداری را تعریف کنید

ثبت حسابداری حقوق و دستمزد

شرکت حسابداری خبره

شرکت حسابداری آسان

اظهارنامه مالیاتی

معافیت مالیاتی

حذف استهلاک حسابداری

حسابرسی

مالیات کسب و کار

حساب سازی

حساب داری

حسابداری زنجان

حسابداری زبان تخصصی

حسابداری رستوران

حسابداری رایگان

حسابداری در منزل

بایگانی

- شهریور ۱۳۹۶ (۱۳)

- مرداد ۱۳۹۶ (۱۰)

- تیر ۱۳۹۶ (۱۰)

- خرداد ۱۳۹۶ (۱۰)

- ارديبهشت ۱۳۹۶ (۳)

- آذر ۱۳۹۵ (۳۰)

آخرین مطالب

-

۹۶/۰۶/۳۰تبلیغات در فضای مجازی

-

۹۶/۰۶/۲۹آموزش VRAY IES

-

۹۶/۰۶/۲۸پارتیشن های اداری مکمل فضای اداری

-

۹۶/۰۶/۲۵چرا ماشین حساب اینفینیتی بخریم؟

قوانین گمرک و کارت های بازرگانی

۱۱

مرداد۹۶

بررسی تخصصی حسابداری غیر شفاف هالیوودی

۱۰

مرداد۹۶

حسابداری هالیوودی ، به روش حسابداری غیر شفافی گفته می شود که فیلم سازان هالیوود برای بودجه بندی و ثبت درآمدها و هزینه های تولیدات خود به کار می برند دراین روشها عمدتا هزینه ها به صورت متورم ثبت می شوند تا سود را کاهش دهند یا حتی آن را به زبان تبدیل کنند با این کار مبالغی که قرار است برمبنای رقم سود خالص به اشخاص دیگر پرداخت شوند کاهش می یابد . جان دی ، مک دولاند در رمان خود با نام «سقوط آزاد در قرمز به رنگ خون»(1981) از زبان شخصیت داستان درباره ی حسابداری هالیوودی چنین می گوید:

واژگان مهم در حسابداری

۹

مرداد۹۶

فکرم رسید که شاید بهتر باشه برای تنوع تعدادی معنی لغات انگلیسی حسابداری را برای علاقمندان به این رشته قرار بدم چون خوشبختانه منابع و سایت های انگلیسی موجود در اینترنت خیلی زیادن و اگر کسی علاقمند باشه خیلی میتونه استفاده کنه این رو میتونین با سرچ کردن به دنبال کلمه ACCOUNTING به وضوح ببینید .

رابطه تجارت و حسابداری

۸

مرداد۹۶

فاترمذکوردر ماده 6به استثناءدفترکپیه قبل ازآنکه در آن چیزی نوشته شودبه توسط نماینده اداره ثبت (که مطابق نظامنامه وزارت عدلیه معین می شود)امضاءخواهدشد.برای دفترکپیه امضاءمزبورلازم نیست . ولی بایداوراق آن دارای نمره ترتیبی باشد.درموقع تجدیدسالیانه هردفتر مقررات این ماده رعایت خواهدشد.حق امضاءازقرارهرصدصفحه باکسورآن دو ریال وبعلاوه مشمول ماده 135 قانون ثبت اسناداست .

ماده 12 - دفتری که برای امضاءبه متصدی امضاءتسلیم می شودبایددارای نمره ترتیبی وقیطان کشیده باشدومتصدی امضاءمکلف است صفحات دفتررا شمرده درصفحه اول وآخرهردفترمجموع عدصفحات آن راباتصریح به اسم ورسم صاحب دفترنوشته باقیدتاریخ امضاءودوطرف قیطان رابامهرسربی که وزات عدلیه برای مقصودتهیه می نماید.منگنه کند ، لازم است کلیه اعدادحتی تاریخ باتمام حروف نوشته شود.

نرم افزار حقوق و دستمزد

محاسبه حقوق و دستمزد در شرکتها و واحدهای تجاری بزرگ و کوچک یکی از مهمترین فعالیت هایی است که هر ماه انجام میشود و نیازمند صرف وقت و دقت بسیار زیاد است. این فعالیت برای واحد هایی که تعدد نیروی کار دارند بسیار دشوار و زمان بر خواهد بود.

در سالهای گذشته بابه بازار آمدن نرم افزارهای حسابداری متعدد این مشکلات کمتر شد ولی باز هم موارد دردسر ساز وجود دارد. نرم افزار حسابداری حقوق و دستمزد باید ویژگی های ارزنده ایی داشته باشد تا برای کاربران محدودیت ایجاد نکند و از طرفی قابلیت گزارش دهی مناسبی داشته باشد که بتوان مدیران را در جریان عملیات قرار داد .

نرم افزار حسابداری حقوق و دستمزد باید دارای چه ویژگی هایی باشد؟

دارای قابلیت خروجی گرفتن برای بیمه تامین اجتماعی باشد.

دارای قابلیت خروجی برای مالیات حقوق باشد.

دارای خروجی برای بانکها جهت پرداخت حقوق باشد.

لیست حقوق ۹۶

به نام خدا

سلام به شما کاربر عزیز

طبق روند سازمان مالیاتی ارسال لیست حقوق هم اینترنتی انجام میگیرد.

در اینجا خواستم این نکته را عرض کنم که فرآیند خیلی پیچیده نیست و فقط کافی است به موارد زیر توجه بیشتری داشته باشید :

- نام کاربری و رمز عبور شما در سامانه اینترنتی همان نام کاربری و رمز عبور کد اقتصادی است ( پاکت محرمانه )

- این سامانه فقط جهت ارسال است همانند لیست بیمه ، شما اطلاعات را در ITC ثبت می کنید و فقط دیتارا بجای رایت از این طریق آپلود می کنید.

- تمامی عملیات را می توانید در بخش خدمات انجام دهید

- ارسال را به روزهای آخر موکول نکنید .

لینک مستقیم سامانه : http://salary.tax.gov.ir

تصاویر زیر نشان دهنده سبک کار با سامانه است .

این هم متن کپی شده از سایت tax.gov.ir :

به منظور تسهیل در دریافت اطلاعات مالیات بر درآمد حقوق و جلب رضایت مؤدیان محترم مالیاتی و کاهش هزینه ها و صرفه جویی در زمان، سازمان امور مالیاتی اقدام به طراحی و پیاده سازی سیستم مکانیزه مالیات بر درآمد حقوق نموده است.

نمونه سوالات متداول مودیان:

- چگونه می توان برای مودیان فوت شده اظهارنامه ثبت نمود؟

ابتدا می بایست پیش ثبت نام مودی فوت شده انجام گردیده و سپس درخواست غیر فعال شدن پیش ثبت نام وی به اداره مربوطه داده شود. در صورت غیر فعال بودن پیش ثبت نام / ثبت نام مودی می توان برای مدت زمان فعالیت مودی فوت شده اظهارنامه ثبت نمود.

- در اظهارنامه شراکتی به منظور تقسیم درست معافیت ۱۰۱ زمانی که یکی از شرکا فوت می کند نوع شراکت را چگونه می بایست تعریف نمود؟

در اظهارنامه شراکتی هنگامی که یکی از مودیان فوت کرده و ورثه جایگزین آن می شوند می بایست نوع شراکت وراث قهری و نوع شراکت شرکا اختیاری انتخاب گردد.

- علت عدم محاسبه معافیت ۱۰۱ برای مودیان اشخاص حقیقی چیست؟

در اظهارنامه مشارکت در صفحه اطلاعات هویتی شرکا می بایست نوع شراکت (اختیاری یا قهری)، و در صورت شراکت با همسر در واحد کسبی مربوطه، کدملی همسر مشخص شود.

همچنین اشخاص حقیقی به منظور استفاده از معافیت ۱۰۱ می بایست به سوال نصب سامانه صندوق فروش پاسخ دهند. در صورتی که مودی جزء مشاغل ذکر شده است موظف به نصب سامانه صندوق فروش می باشدکه در صورت عدم نصب معافیت ۱۰۱ به او تعلق نخواهد گرفت.

در صورتی که هر یک از شرکا مشمول معافیت ماده ۱۰۱ باشند توسط خود سیستم به هر یک از شرکا معافیت داده می شود و در نهایت معافیت شرکا جمع شده و به جدول محاسبه مالیات فیلد مربوطه منتقل می شود.

لازم به توضیح است معافیت بر اساس درصد سهم اعمال نمی گردد و فقط وابسته به تعداد شرکا و نوع شراکت می باشد.

- در مواردی که زن و شوهر شریک هستند اطلاعات کد ملی آنها چطور می بایست ثبت گردد؟

در جدول شماره ۴ که برای ثبت اطلاعات مودی و شرکا است، می بایست در ستون شماره ملی همسر در صورت شراکت، برای مرد شماره ملی زن، و برای زن شماره ملی شوهر ثبت شود.(اطلاعات می بایست به صورت ضربدری تکمیل گردد.)

- پیغام (مبلغ وارد شده در بخش فعالیت های مشمول مقطوع) مغایر با (مبلغ وارد شده در بخش محاسبات معافیت ) می باشد؟

مبالغ وارد شده در جدول ۵ (درآمدهایی مقطوع که قبلا پرداخت شده است) شامل (جمع درآمدهای مقطوع) و (سود(زیان)درآمدمقطوع) می باشد که این مبالغ به جدول شماره ۶ (محاسبه معافیت ها) انتقال می یابد. چنانچه مبلغ (جمع درآمدهای مقطوع) بزرگتر از مبلغ (سود(زیان)درآمدمقطوع) باشد می بایست در جدول شماره ۶ مبلغ/مبالغ مربوط به هزینه های مربوطه نیز وارد گردد تا (سود(زیان) درآمد معاف) برابر با مبلغ (سود(زیان)درآمدمقطوع) در جدول شماره ۵ گردد.

- چگونه در اظهارنامه حقیقی در جدول (پرداخت های مربوط به این اظهارنامه) می توان بیش از سه رکورد ثبت نمود؟

“آیا هزینه هایی مثل قبوض برق و تلفن و فاکتور رستوران و … که ارزش افزوده دارند باید در گزارشات فصلی اعلام شوند؟”

سلام دوستان خوب. امروز به دنبال طرح سوالی از سوی یکی از دوستان عزیز،محتوای مطلب را به سمت بحث قبوض آب و برق برده ایم.

در فرآیند های مالی رویدادهایی هستند که فرآیند مستمر و همیشگی قلمداد می شوند به همین علت از توجه کمتری برخوردار میشوند. با اینکه ارسال معاملات فصلی و اظهارنامه ارزش افزوده چندین سال است که اجرا می شود اما هنوز هم سوالات زیادی در مورد آیتم های تکراری برای مودیان عزیز پیش می آید.

دارایی ثابت مشهود

سلام دوستان خوب پرشین حساب. در ادامه مطالبی که در خصوص آموزش حسابداری و نکات مهم از استانداردهایحسابداری برای شما منتشر نمودیم امروز نیز نکاتی را در مورد استاندارد حسابداری شماره ۱۱ که همان دارایی ثابت مشهود است عنوان خواهیم کرد.

استاندارد شماره۱۱ حسابداری : دارایی ثابت مشهود

دارایی ثابت مشهود چیست؟طبق استاندارد حسابداری شماره ۱۱ به دارایی هایی اطلاق میشود که این دو شرط زیر را دارا باشند:

- برای تولید، عرضه کالا و خدمات، اجاره به دیگران یا برای مقاصد اداری توسط واحد تجاری نگه داشته شده اند.

- و همچنین انتظار می رود که بیش از یک دوره مالی مورد استفاده قرار بگیرد.

از دیگر خصوصیات دارایی های ثابت باید به این مورد اشاره نمود که :

- به قصد فروش خریداری نشده باشد که اگر به این منظور باشد باید در سر فصل موجودی ها نگهداری گردد.

- عمر مفید آن بیش از یک دوره مالی باشد که اگر کمتر باشد باید در سرفصل دارایی جاری قرار بگیرد.

در این استاندارد دارایی های ثابت مشهود به سه گروه زیر تقسیم بندی شده اند:

۱٫دارایی های مشهود استهلاک پذیر مانند ساختمان و تجهیزات و وسایل نقلیه

۲٫ دارایی های مشهود استهلاک ناپذیر مانند زمین

۳٫ دارایی های نقصان پذیر مانند معادن و منابع طبیعی

با این تعاریف که بیان شد به این موضوع میرسیم که بهای تمام شده یک دارایی ثابت مشهود با چه ارقامی قابل محاسبه است؟

- قیمت خرید + عوارض گمرکی+مالیاتهای غیر قابل استرداد خرید، بعد از کسر تخفیفات تجاری

- هرگونه مخارجی که متحمل میشویم تا دارایی به وضعیت قابل بهره برداریبرسد

- برآورد اولیه مخارج پیاده سازی و برچیدن دارایی و بازسازی محل آن از بابت تعهدی که تقبل میشود.( مثلا زمانی که متعهد میشویم تابعد از پایان فعالیت بر روی یک معدن زمین آن را بازسازی و به حالت اولیه برگردانیم.)

موارد یاد شده کلی است و برای درک بهتر موضوع چند آیتم که به صورت مستقیم یا غیر مستقیم به دارایی افزوده میشود را بیان میکنیم:

- هزینه حقوق و سایر مزایای کارکنانی که در ساخت یا بهره برداری دارایی مذبور نقش داشته اند.

- مخارج آماده سازی محل نصب

- مخارج حمل و نقل اولیه

- مخارج نصب و مونتاژ

- مخارجی که برای تولید آزمایشی دارایی پرداخت شده ، البته بعد از کسر خالص عواید حاصل از فروش اقلام تولید شده

- همچنین حقوق مدیران و سایر اقلام سرباری که با رساندن دارایی به وضعیت قابل بهره برداری در ارتباط است

البته به این نکته توجه داشته باشید که برخی از مخارج هستند که در بهای تمام شده دارایی های ثابت مشهود منظور نمیشود مانند:

- مخارج افتتاح تاسیسات جدید

- مخارج معرفی

- کالا یا خدمات جدید مثل مخارج تبلیغات

- مخارج برقراری فعالیتهای تجاری در مکانهای جدید یا با مشتریان جدید( شامل مخارج آموزش کارکنان)

- مخارج اداری به جز مواردی که مربوط به مرحله قبل از بهره برداری باشد( بند ۶ استاندارد حسابداری شماره ۲۴)

- سایر مخارج سربار عمومی غیر مرتبط با رساندن دارایی به حالت قابل بهره برداری.

اظهارنامه مالیاتی

سلام دوستان خوب پرشین حساب.

سازمان امور مالیاتی کشور اظهارنامه های مالیاتی مربوط به عملکرد سال گذشته را از طریق سایت Tax.gov.ir در دسترس مودیان عزیز قرارداد. اما در اظهارنامه مالیاتی جدید ارایه شده تغییراتی وجود دارد که لازم است مودیان مالیاتی از آن اطلاع داشته باشند. در ادامه با تصاویر مربوط به هر صفحه تغییرات را برای شما بیان خواهیم کرد.

دانلود نرم افزار ارسال الکترونیکی اظهارنامه مالیاتی

اولین تغییر اینکه تعداد صفحات اظهارنامه اشخاص حقوقی از ۲۵ صفحه به ۲۷ صفحه افزایش پیدا کرده است و در جداول صفحات اظهارنامه مالیاتی جابجایی هایی صورت گرفته است.

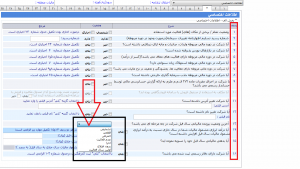

در صفحه اول اظهارنامه اطلاعات هویتی مودی تغییر محسوسی ایجاد نشده است. در صفحه دوم اظهارنامه اطلاعات حسابهای بانکی با گردش بدهکار و بستانکار طی دوره مالی و مانده حساب مورد درخواست قرار دارد، لازم به ذکر است که در صفحه دوم اظهارنامه جدول سایر محل های فعالیت حذف شده است.

همانطور که در تصویر مشاهده می فرمایید، در صفحه سوم اظهارنامه که از صفحات کلیدی اظهارنامه می باشد علاوه بر سوالات قبلی تا ردیف ۹ از ردیف ۱۰ سوالاتی در مورد تغییر نشانی و تغییر نام شرکت مورد درخواست می باشد. در صفحه سوم اظهارنامه ردیف ۱۳آخرین وضعیت پرونده مالیاتی سال قبل شرکت مورد درخواست می باشد. وضعیت های مورد درخواست در این قسمت شامل : ۱-تشخیص ۲-قطعی ۳-عدم فعالیت۴-اجراء۵-بدون اطلاع ۶-اولین سال فعالیت میباشد.

در صفحه سوم اظهارنامه ردیف چهارده افزایش درآمد نسبت به سال قبل مورد درخواست می باشد. در صورت پاسخ بلی درآمد ابرازی سال قبل و سال جاری مورد و درصد افزایش مورد درخواست می باشد. ردیف پانزدهم سوال شده است که بدهی مالیاتی سال قبل را تسویه نموده اید یا خیر؟ همچنین در ردیف شانزدهم در مورد دفاتر رسمی ثبت شده شرکت سوال شده است که در صورت پاسخ بلی درج کد رهگیری اخذ دفاتر قانونی الزامی است.

در صفحه چهارم این اظهارنامه، اطلاعات مجوزهایی که برای شرکت اخذ شده است را باید ثبت نمود.

در صفحه پنجم اظهارنامه اطلاعات اعضای هیات مدیره و مدیر عامل ، تاریخ عضویت و پایان عضویت و صورت جلسه انتخاب و ثبت آن در مرجع ثبت شرکتها و دیگر اطلاعات بورسی مورد نیاز است.

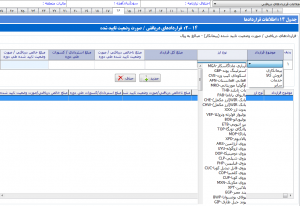

در صفحه ششم از اظهارنامه مالیاتی اطلاعات دفاتر قانونی مودی را بررسی میکند. دفاتر به دو بخش تقسیم شده است : دفاتر دستی و دفاترماشینی (مکانیزه)

درجدول ۳-۱ دفاتردستی علاوه بر شماره ثبت دفاتر قانونی درج کد رهگیری پلمب دفاتر از طرف اداره ثبت شرکتها الزامی است و در جدول ۳-۲ ارائه مشخصات دفاتر ماشینی(مکانیزه،الکترونیکی) اطلاعاتی مانند:

* مشخصات نرم افزار حسابداری مورد استفاده

* نام شرکت تولید کننده نرم افزار

* نوع بانک اطلاعاتی

*تاریخ نصب

*مورد استفاده (جهت اطلاع این بخش هنوز غیر فعال است.) را شامل می شود.

صفحات هفتم تا یازدهم تغییرات چشم گیری اعمال نشده اشت. ولی در صفحه دوازدهم از اظهارنامه مالیاتی تغییراتی حاصل شده است. صفحه ترازنامه از صفحه بیستم اظهارنامه سال قبل به صفحه دوازدهم اظهارنامه سال جاری منتقل شده است. در جدول ترازنامه تغییر ایجاد شده است منتها در انتهای صفحه ترازنامه اطلاعات زیر مورد درخواست است.

- مبلغ خرید طی دوره دارایی های ثابت مشهود

- مبلغ خرید سایر داراییها

به دنبال تغییرات صفحه دوازدهم ، صفحه سیزدهم نیز دچار تغییر گشته است. صفحه سود و زیان از صفحه بیست و یک اظهارنامه سال قبل به صفحه سیزدهم منتقل شده است. ردیف ۱۸ و ۱۹-سایر درآمدها و هزینه های عملیاتی تفکیک شده است در انتهای صفحه سود و زیان اطلاعات زیر مورد درخواست است.

۱-ناخالص فروش ضایعات۲-ناخالص فروش دارایی های غیر منقول۳-ناخالص فروش سایر داراییها

۴-ناخالص فروش مواد اولیه ۵-مبلغ خریدهای هزینه ای (سایر خریدها)مورد درخواست است. (خرید هایی که مستقیمادر فرایند تولید وارد نشده است. در خصوص مبلغی که در ردیف ۱۹ صفحه سود وزیان درج شده است.) در جداول صفحات تغییری ایجاد نشده است.

صفحه پانزدهم : این صفحه ای جدید در اظهارنامه مالیاتی سال جدید می باشد.این صفحه مخصوص کارفرمایان است که اطلاعات پرداختی قراردادها و صورت وضعیت های تایید شده با مبلغ آنها مورد درخواست است.

صفحه شانزدهم : این صفحه نیز جدید است و مخصوص پیمانکاران است که اطلاعات دریافتی قراردادها و صورت وضعیت های تایید شده مورد درخواست است.

صفحه هفدهم : این صفحه نیز جدید است و اطلاعات شامل (فصل،نوع فهرست،شماره پیگیری ارسال ، تاریخ ارسال و وضعیت شامل عدم معامله و یا عدم ارائه فهرست معاملات مورد درخواست است.

صفحه هجدهم : در این صفحه اطلاعات مربوط بهموجودی کالا مانند مانده کالای ساخته شده و کالای درجریان ساخت از ما خواسته میشود.

صفحه نوزدهم : در این صفحه اطلاعات سرمایه ایی که در برگیرنده مبالغ سرمایه به ترتیب میزان سهم و سهم الشرکه است را باید وارد نمود.

در صفحه بیستم اطلاعات فروش و بهای تمام شده کالای فروش رفته را باید درج نمود. اطلاعاتی مانند مواد ، دستمزد و سربار ساخت و …