به نام خدا و عرض سلام و خسته نباشید خدمت شما کاربران عزیز .امیدوارم آماده دریافت مطالب جدید از طرف ما باشید.امروز تصمیم دارم درباره هزینه یابی بر مبنای فعالیت(ABC) مطالبی را عنوان کنم.

سیستم هزینه یابی بر مبنای فعالیت یکی از سیستم های نوین هزینه یابی محصولات است .این سیستم جایگزین هزینه یابی سفارش کار یا مرحله ای نیست ، بلکه می تواند همراه آن ها به کار گرفته شود تا اطلاعات دقیق تری را درباره هزینه ها و در نهایت تصمیم گیری های اقتصادی مدیریت فراهم کند.

شرکت حسابداری

شرکت حسابداری

کلمات کلیدی

حسابداری

حسابداری در اکسل

حسابداری خانواده

حساب داری شرکت

حسابداری در کانادا

حسابداری دقیق

حسابداری دولتی

حسابداری حقوق و دستمزد

حسابداری محیط زیستی

حسابداری راندمان

مالیات

حسابداری زمرد

حسابداری رفتاری

حسابداری رافع

حسابداری را تعریف کنید

ثبت حسابداری حقوق و دستمزد

شرکت حسابداری خبره

شرکت حسابداری آسان

اظهارنامه مالیاتی

معافیت مالیاتی

حذف استهلاک حسابداری

حسابرسی

مالیات کسب و کار

حساب سازی

حساب داری

حسابداری زنجان

حسابداری زبان تخصصی

حسابداری رستوران

حسابداری رایگان

حسابداری در منزل

بایگانی

- شهریور ۱۳۹۶ (۱۳)

- مرداد ۱۳۹۶ (۱۰)

- تیر ۱۳۹۶ (۱۰)

- خرداد ۱۳۹۶ (۱۰)

- ارديبهشت ۱۳۹۶ (۳)

- آذر ۱۳۹۵ (۳۰)

آخرین مطالب

-

۹۶/۰۶/۳۰تبلیغات در فضای مجازی

-

۹۶/۰۶/۲۹آموزش VRAY IES

-

۹۶/۰۶/۲۸پارتیشن های اداری مکمل فضای اداری

-

۹۶/۰۶/۲۵چرا ماشین حساب اینفینیتی بخریم؟

هزینه یابی بر مبنای فعالیت(ABC) (بخش اول)

۱۶

شهریور۹۶

“آیا هزینه هایی مثل قبوض برق و تلفن و فاکتور رستوران و … که ارزش افزوده دارند باید در گزارشات فصلی اعلام شوند؟”

سلام دوستان خوب. امروز به دنبال طرح سوالی از سوی یکی از دوستان عزیز،محتوای مطلب را به سمت بحث قبوض آب و برق برده ایم.

در فرآیند های مالی رویدادهایی هستند که فرآیند مستمر و همیشگی قلمداد می شوند به همین علت از توجه کمتری برخوردار میشوند. با اینکه ارسال معاملات فصلی و اظهارنامه ارزش افزوده چندین سال است که اجرا می شود اما هنوز هم سوالات زیادی در مورد آیتم های تکراری برای مودیان عزیز پیش می آید.

اظهارنامه مالیاتی

سلام دوستان خوب پرشین حساب.

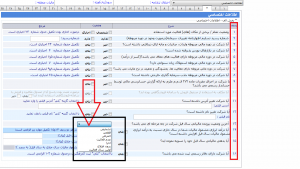

سازمان امور مالیاتی کشور اظهارنامه های مالیاتی مربوط به عملکرد سال گذشته را از طریق سایت Tax.gov.ir در دسترس مودیان عزیز قرارداد. اما در اظهارنامه مالیاتی جدید ارایه شده تغییراتی وجود دارد که لازم است مودیان مالیاتی از آن اطلاع داشته باشند. در ادامه با تصاویر مربوط به هر صفحه تغییرات را برای شما بیان خواهیم کرد.

دانلود نرم افزار ارسال الکترونیکی اظهارنامه مالیاتی

اولین تغییر اینکه تعداد صفحات اظهارنامه اشخاص حقوقی از ۲۵ صفحه به ۲۷ صفحه افزایش پیدا کرده است و در جداول صفحات اظهارنامه مالیاتی جابجایی هایی صورت گرفته است.

در صفحه اول اظهارنامه اطلاعات هویتی مودی تغییر محسوسی ایجاد نشده است. در صفحه دوم اظهارنامه اطلاعات حسابهای بانکی با گردش بدهکار و بستانکار طی دوره مالی و مانده حساب مورد درخواست قرار دارد، لازم به ذکر است که در صفحه دوم اظهارنامه جدول سایر محل های فعالیت حذف شده است.

همانطور که در تصویر مشاهده می فرمایید، در صفحه سوم اظهارنامه که از صفحات کلیدی اظهارنامه می باشد علاوه بر سوالات قبلی تا ردیف ۹ از ردیف ۱۰ سوالاتی در مورد تغییر نشانی و تغییر نام شرکت مورد درخواست می باشد. در صفحه سوم اظهارنامه ردیف ۱۳آخرین وضعیت پرونده مالیاتی سال قبل شرکت مورد درخواست می باشد. وضعیت های مورد درخواست در این قسمت شامل : ۱-تشخیص ۲-قطعی ۳-عدم فعالیت۴-اجراء۵-بدون اطلاع ۶-اولین سال فعالیت میباشد.

در صفحه سوم اظهارنامه ردیف چهارده افزایش درآمد نسبت به سال قبل مورد درخواست می باشد. در صورت پاسخ بلی درآمد ابرازی سال قبل و سال جاری مورد و درصد افزایش مورد درخواست می باشد. ردیف پانزدهم سوال شده است که بدهی مالیاتی سال قبل را تسویه نموده اید یا خیر؟ همچنین در ردیف شانزدهم در مورد دفاتر رسمی ثبت شده شرکت سوال شده است که در صورت پاسخ بلی درج کد رهگیری اخذ دفاتر قانونی الزامی است.

در صفحه چهارم این اظهارنامه، اطلاعات مجوزهایی که برای شرکت اخذ شده است را باید ثبت نمود.

در صفحه پنجم اظهارنامه اطلاعات اعضای هیات مدیره و مدیر عامل ، تاریخ عضویت و پایان عضویت و صورت جلسه انتخاب و ثبت آن در مرجع ثبت شرکتها و دیگر اطلاعات بورسی مورد نیاز است.

در صفحه ششم از اظهارنامه مالیاتی اطلاعات دفاتر قانونی مودی را بررسی میکند. دفاتر به دو بخش تقسیم شده است : دفاتر دستی و دفاترماشینی (مکانیزه)

درجدول ۳-۱ دفاتردستی علاوه بر شماره ثبت دفاتر قانونی درج کد رهگیری پلمب دفاتر از طرف اداره ثبت شرکتها الزامی است و در جدول ۳-۲ ارائه مشخصات دفاتر ماشینی(مکانیزه،الکترونیکی) اطلاعاتی مانند:

* مشخصات نرم افزار حسابداری مورد استفاده

* نام شرکت تولید کننده نرم افزار

* نوع بانک اطلاعاتی

*تاریخ نصب

*مورد استفاده (جهت اطلاع این بخش هنوز غیر فعال است.) را شامل می شود.

صفحات هفتم تا یازدهم تغییرات چشم گیری اعمال نشده اشت. ولی در صفحه دوازدهم از اظهارنامه مالیاتی تغییراتی حاصل شده است. صفحه ترازنامه از صفحه بیستم اظهارنامه سال قبل به صفحه دوازدهم اظهارنامه سال جاری منتقل شده است. در جدول ترازنامه تغییر ایجاد شده است منتها در انتهای صفحه ترازنامه اطلاعات زیر مورد درخواست است.

- مبلغ خرید طی دوره دارایی های ثابت مشهود

- مبلغ خرید سایر داراییها

به دنبال تغییرات صفحه دوازدهم ، صفحه سیزدهم نیز دچار تغییر گشته است. صفحه سود و زیان از صفحه بیست و یک اظهارنامه سال قبل به صفحه سیزدهم منتقل شده است. ردیف ۱۸ و ۱۹-سایر درآمدها و هزینه های عملیاتی تفکیک شده است در انتهای صفحه سود و زیان اطلاعات زیر مورد درخواست است.

۱-ناخالص فروش ضایعات۲-ناخالص فروش دارایی های غیر منقول۳-ناخالص فروش سایر داراییها

۴-ناخالص فروش مواد اولیه ۵-مبلغ خریدهای هزینه ای (سایر خریدها)مورد درخواست است. (خرید هایی که مستقیمادر فرایند تولید وارد نشده است. در خصوص مبلغی که در ردیف ۱۹ صفحه سود وزیان درج شده است.) در جداول صفحات تغییری ایجاد نشده است.

صفحه پانزدهم : این صفحه ای جدید در اظهارنامه مالیاتی سال جدید می باشد.این صفحه مخصوص کارفرمایان است که اطلاعات پرداختی قراردادها و صورت وضعیت های تایید شده با مبلغ آنها مورد درخواست است.

صفحه شانزدهم : این صفحه نیز جدید است و مخصوص پیمانکاران است که اطلاعات دریافتی قراردادها و صورت وضعیت های تایید شده مورد درخواست است.

صفحه هفدهم : این صفحه نیز جدید است و اطلاعات شامل (فصل،نوع فهرست،شماره پیگیری ارسال ، تاریخ ارسال و وضعیت شامل عدم معامله و یا عدم ارائه فهرست معاملات مورد درخواست است.

صفحه هجدهم : در این صفحه اطلاعات مربوط بهموجودی کالا مانند مانده کالای ساخته شده و کالای درجریان ساخت از ما خواسته میشود.

صفحه نوزدهم : در این صفحه اطلاعات سرمایه ایی که در برگیرنده مبالغ سرمایه به ترتیب میزان سهم و سهم الشرکه است را باید وارد نمود.

در صفحه بیستم اطلاعات فروش و بهای تمام شده کالای فروش رفته را باید درج نمود. اطلاعاتی مانند مواد ، دستمزد و سربار ساخت و …

برررسی تخصصی حسابداری غیر شفاف هالیوودی

۸

ارديبهشت۹۶

حسابداری هالیوودی ، به روش حسابداری غیر شفافی گفته می شود که فیلم سازان هالیوود برای بودجه بندی و ثبت درآمدها و هزینه های تولیدات خود به کار می برند دراین روشها عمدتا هزینه ها به صورت متورم ثبت می شوند تا سود را کاهش دهند یا حتی آن را به زبان تبدیل کنند با این کار مبالغی که قرار است برمبنای رقم سود خالص به اشخاص دیگر پرداخت شوند کاهش می یابد . جان دی ، مک دولاند در رمان خود با نام «سقوط آزاد در قرمز به رنگ خون»(1981) از زبان شخصیت داستان درباره ی حسابداری هالیوودی چنین می گوید:

آموزش حسابداری حقوق

۱۷

آذر۹۵

یادداشت 3 رویداد مالی رو مثال زدم که 2 موردش رو قبلاً نمونه داشتیم ولی یک موردش یعنی شماره 2 کمی جدیدتره باید بگم که من سعی کردم مثالها رو تا میتونم ساده بیان کنم که قابل فهم باشه ولی اگر باز هم نقطه ابهامی هست پیام بگذارید سعی میکنم جواب دقیقتری بدم.

1) آقای علی از ابتدای فروردین ماه بعنوان حسابدار موسسه استخدام شده و در 15 اردیبهشت آقای محمد چکی به مبلغ 1.000.00 ریال بعنوان حق الزحمه فروردین ماه به آقای علی داد .

2) در تاریخ 1۶ اردیبهشت آقای محمد چکی به مبلغ 500.000 ریال صادر نمود تا پس از نقد شدن جهت پرداخت های ضروری در صندوق موسسه نگهداری شود .

3) در تاریخ 1۶ اردیبهشت آقای محمد مبلغ 250.000 ریال جهت پرداخت هزینه های آب و برق و تلفن بصورت نقد به آقای علی داد.

توضیح :

رویدادهای 1 و 3 مانند گذشته یک حساب هزینه بدهکار شده و در مقابل آنها حساب صندق یا بانک بدلیل کاهش دارایی بستانکار شده اند اما در رویدا مالی 2 باید دقت داشت که یک حساب داریی (صندوق) افزایش پیدا کرده پس بدهکار شده و در مقابل آن حساب دارایی دیگری (بانک) کاهش پیدا کرده و بستانکار شده است.

ثبت 1 :

تاریخ شرح مبلغ بدهکار مبلغ بستانکار

15/2/84 هزینه حقوق 1.000.000

بانک 1.000.000

بابت پرداخت حقوق فروردین ماه حسابدار موسسه

ثبت 2 :

تاریخ شرح مبلغ بدهکار مبلغ بستانکار

16/2/84 صندوق 500.000

بانک 500.000

بابت شارژ صندوق موسسه

ثبت 3 :

تاریخ شرح مبلغ بدهکار مبلغ بستانکار

16/2/84 هزینه آب و برق و تلفن 250.000

صندوق 250.000

بابت پرداخت هزینه های آب و برق و تلفن بصورت نقد

آموزش استفاده از اکسل در حسابداری

۱۷

آذر۹۵

یه توضیح مختصری در مورد نرم افزار EXCEL و کاربرد آن در حسابداری بدم امید وارم مورد استفاده قرار بگیره .

فکر میکنم نرم افزارهای مالی هر چقدر هم که پیشرفته باشند باز هم نمیتونن گزارشات مالی مورد نیاز ما رو اونجوری که ما میخوایم تهیه و ارائه کنند . نرم افزار EXCEL بعنوان یک نرم افزار واسطه بدلیل انعطاف پذیر بودنش در تهیه گزارشات مالی ، یکی از نرم افزار های مهم و کاربردی برای حسابدارن به شمار میاد که یادگیری اون برای یک حسابدار میشه گفت از اهم واجبات است بطوریکه تقریباً تمامی نرم افزارهای جدید حسابداری به نوعی درقسمت تهیه گزارشات پس از تهیه گزارش این امکان رو به شما میدن که اونها رو به نرم افزار EXCEL منتقل کنید تا بتونید اصلاحات و تجزیه و تحلیل بهتری رو داده ها انجام بدید .

در واقع نرم افزار EXCEL با تهیه کاربرگ های نیمه هوشمند به راحتی میتونه جایگزین خوبی برای کاغذ و قلم بشه و اطلاعات و گزارشات مفید و قابل فهم تری رو ارائه کنه البته باتوجه به دقت ، سرعت و زیبایی که به تهیه گزارشات میده اصلاً قابل مقایسه نیست .

شاید در ابتدا کمی کار با اون سخت باشه ولی به مرور با روان شدن دست شما و آشنایی بیشترتون با برنامه ، میان برها و فرمول های اون ضمن بالا بردن سرعتتون دقت شما رو تا میزان 100% بالا میبره خلاصه اینکه یاد گیری این برنامه رو به تمام کسانی که میخوان به نوعی این رشته رو بصورت حرفه ای دنبال کنن به شدت توصیه میکنم .